中国已于2000年步入老龄化社会,人口平均年龄直追美、日。由于生育率下降和人均寿命延长,老龄化是世界各国普遍面临的重要问题,但中国由于长时间实行计划生育政策,已经跑步进入老龄化社会。

根据第七次全国人口普查的数据,我国人口数量为14.1亿人,60岁以上人口占18.70%,65岁以上人口占13.50%。与2010年相比,上升了5.44个百分点。根据联合国数据,我国人口到2030年达到顶峰后开始下降,2025年老龄化程度为14%,2050年老龄化程度为26.1%。可以看出,中国老龄化程度将持续拉大,并且也将呈现出未富先老的局面。

养老金深层矛盾已经显现

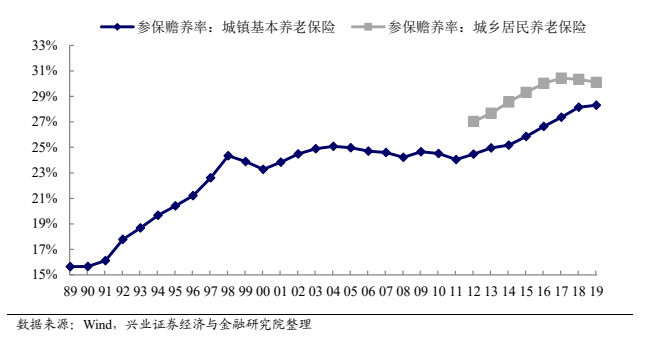

“人口老龄化”伴随着参保赡养率的上升,直接带来养老金缺口压力:中国养老体系发展时间相对较短,为“三支柱”模式:第一支柱为基本养老保险(覆盖城镇职工及城乡居民),第二支柱为企业年金,第三支柱为个人养老金账户。目前,中国养老金体系仍更多依赖第一支柱,实行“现收现付”、“统账结合”制度,且基本养老保险基金收入主要来自于保险费缴费。以参加基本养老保险的离退休人数/参加基本养老保险的总人数表征参保赡养率,可以看到两大基本养老保险的参保赡养率在 2011 年以后开始趋势上升,这就意味着从基本养老保险收支两端来看,收入增长斜率或不及支出,即养老金收支缺口压力可能会上升。

在基准假设下,养老金缺口压力或进一步上升:在该背景下,若不考虑延迟退休、缴费率提升等其他政策变化,按照中国社科院《中国养老金精算报告 2019-2050》的估算,全国城镇职工基本养老保险基金可支付月数将趋势下降,2028 年降至 10 个月以下,2035 年则降为 0。同时,即使引入中央调剂制度,各省市间的养老金余额差别仍明显,且经估算,城镇企业职业基本养老保险基金可支付月数处于警戒线以下省市数量也在趋势上升。

“人口老龄化”也拖累中长期潜在经济增长中枢:“人口老龄化”意味着劳动人口占比的减少以及其增速的放缓,尽管人口劳动参与率仍在高位上升,同时城镇化率或继续上升,但假设生育率未明显提升,按照目前的人口年龄结构趋势来推算,中国的有效劳动力增速或进一步回落,一定程度将从劳动力角度拖累中长期潜在经济增速。

中国老龄化应对策略分析

鼓励生育:事实上《十四五规划纲要》已提出了全方位的鼓励生育路线图。只有通过鼓励生育,进一步扩大中国的人口基数,一方面人口老龄化可以得以缓解,另一方面,在一定程度上可以增加中国的劳动力要素,延长中国人口红利释放的持续性。

延迟退休:目前,中国仍然延续 1978年以来的退休政策,即现行的法定退休年龄为男性 60 周岁,女干部 55 周岁,女工人 50 周岁。而 2018 年,OECD 国家男性平均退休年龄为 64.2 岁,女性则为 63.5 岁。对比 OECD 统计的 36 个经济体,2018 年,仅土耳其退休年龄低于中国,其男性、女性正常退休年龄分别为 51 岁和 48 岁,其他经济体的男性、女性退休年龄基本均在 61 岁及以上。因此,2021 年《政府工作报告》强调“逐步延迟法定退休年龄”。可以肯定,延迟退休能够有效缓解养老金的支付压力,减轻国家财政负担。

养老金融:我国养老金体系仍不平衡,作为第一支柱的基本养老保险占据主导地位(2020 年占比 83%),使得国家财政压力加大。第二支柱企业年金尽管规模正在扩张,但在覆盖范围、企业参与率上仍然有较大的发展空间。我国第三支柱的商业养老保险发展较为滞后,目前正处于试点阶段,规模较小,人民群众对养老保障的多样化需求仍待满足。积极发展养老金融,一方面有助于减轻国家财政负担,实现二三支柱对第一支柱的有效替代;另一方面可以充分发挥资本市场的作用,盘活养老金结余资金,实现养老金的良性运转。

从人口角度来看,无论是直接的养老金缺口需要更多补充收入端(企业职工基本养老保险基金收入中财政补贴维持在14%~15%),还是从降成本鼓励生育等角度需要财政的支持,均意味着财政政策或更多向民生领域倾斜。在这个过程中,也需要货币政策的配合。同时,从中长期逻辑来看,存量债务的存续问题也意味着政策利率有下行的诉求。整体上看,在当前背景下,未来货币、财政政策不会大开大合。

老龄化虽然是渐进的过程,但不可忽视长期发展下去引发的更多经济与社会矛盾,这也直接关系到我们每个人未来的生活保障。