现阶段,全球半导体行业严重缺货,如汽车、手机、安防等行业均出现芯片缺货现象,引发世界各国普遍关注。5月8日,2021世界半导体大会新闻发布会在北京举行,并提到了大会将于2021年6月9日-11日在南京国际博览中心举办。由于2021年是“十四五”规划纲要实施的开局之年,举办2021世界半导体大会,将使国内市场和国际市场更好地联通,推动我国积极参与更高层次和水平的国际交流与合作,提升我国半导体产业的创新能力和全球影响力。

我国作为“世界工厂”,已具备完善的代加工体系但缺失核心技术的生产和研发能力。芯片产业是制造业的上游,被称之为“工业粮食”,是制造业必不可少的核心技术。中国制造2025计划旨在促进中国高端制造业的发展,在这个过程中芯片产业成为其中极其重要的环节。若要实现芯片产业链的国产化,首先要解决的是原材料供给,硅片受到广泛关注。

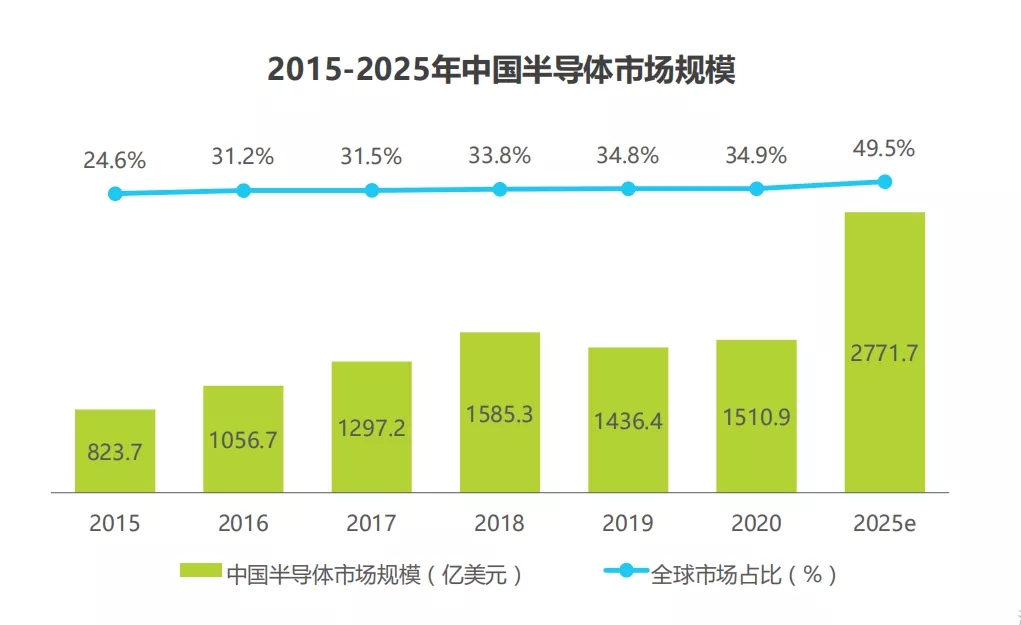

硅片是制作集成电路的重要材料,在半导体产业发展中占据着重要地位。从2017年到 2020年,中国政府大力扶持硅片产业发展,多地投建硅片生产商并扩大硅片产能,晶圆厂产能以13%的复合年增长率增长。据数据统计,2020年中国硅片的市场规模达1510.9亿元,全球市场占比34.9%。预计到2025年中国硅片的市场规模有望达2771.7亿元,全球市场占比将突破49.5%。

硅片产业驱动因素

“碳中和”和智能汽车双向驱动硅片产业。一方面,随着我国GDP的增长以及人民生活水平的提升,我国汽车消售市场向好,当前整体汽车市场从传统内燃油汽车向新能源和智能化转变,为芯片市场提供广阔的空间。

另一方面,中国多次表示二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,我国也表示将在2035年禁售内燃机汽车。2020年初发布的《智能汽车创新发展战略》更是要求我国加快智能汽车发展,到2025年实现有条件自动驾驶的智能汽车规模化生产。不论是新能源汽车还是汽车智能化两者都将刺激传感器、芯片的需求,而200mm硅片作为大多是车用电子的原材料,将拥有广阔的市场空间。

5G、3C市场也加速了高端硅片市场需求。5G基建是国家高度重视的新基建项目,不仅可以支持更多数量的用户、扩大网络覆盖范围,还能加速迈向物联网时代的步伐,甚至引领新的产业方向和新的经济发展点。

5G并不是一个单一的无线接入技术,而是一个真正意义上的融合网络,相比3G/4G技术,5G技术传输速率高、网络容量大、延时短,能将网络能效提升超过百倍,真正开启万物互联网时代。5G的发展对芯片提出了更高的要求,其推动新材料的发展同时也对现有硅片的性能发起了挑战。此外5G将加速物联网的建设,拉动了智能手机,电子设备,智能家居芯片的需求,同时也将增加对于高端硅片的需求。

硅片产业发展痛点

我国作为半导体消费市场和半导体材料消费增长区, 并于2020年超台湾地区成为全球最大半导体设备市场,可见我国半导体产业链升级刻不容缓,尤其是对原材料市场的掌控。半导体硅片产业发展起步较晚,在关键设备与硅单晶拉制、抛光、外延等核心技术上与国际先进水平存在较大差距。经过国内企业的多年努力,我国半导体硅片行业的技术水平有了显著提高,但整体而言与国际先进水平相比还存在一定差距。资金、技术、人才等壁垒也在很大程度上限制了我国半导体硅片行业的发展。此外,国内半导体硅片企业较为分散,与国外企业相比单体实力薄弱、科研投入有限,尚未能形成具有国际竞争力的企业。

另一方面,5G通讯,新能源汽车,3C产品以及物联网的需求拉动了芯片的需求,同时对国产硅片的供给以及工艺水平的提升提出高要求。芯片产业链的完善不仅仅是关乎军事发展,也对日常生活意义非凡,它是实现云时代、智能化的基石。而实现芯片国产化的基础是实现硅片国产化。我国作为主要的硅片消费市场,缺少对于高端硅片的掌控,这必然是对我国未来发展十分不利。

此外,从全产业链布局来看,硅片产业链上下游的协同发展也亟需升级。日本就占据了硅片行业50%以上份额,其凭借的就是完整且自主可控的产业链,硅片制造商协同设备商、原材料商共同攻克技术困难,领先行业创新研发构建自主可控的硅片产业链。站在产业发展角度看,融象产业研究院认为,发展壮大硅片产业,提高国产硅片的自主替代性,产业链上下游的资源共享与合作不可或缺。

推动产业链上下游资源“零距离”对接,一方面可以充分发挥“龙头企业”效应,以龙头企业为带动,推动产业精深化、链条化、集群化发展,从而做大优势、提高核心竞争力,使产业优势更加突出;另一方面,可以加强产业链上下游协同创新,进一步丰富产业体系,有效化解风险,促进要素资源的自由流动,推动硅片产业实现高质量发展。

总的来看,随着半导体产业链向中国大陆的持续转移,考虑到就近优势及国内企业已有一段时间的技术、市场储备,中国大陆的硅片材料企业在数量和质量上都将迎来比较快的发展期。

产业链国产化将成为未来发展的重点,将有利于国内硅片技术突破,也有利于国内硅片产业的规模化,提升全球竞争力。融象数科聚焦产业数字化新发展理念,联合高校、大数据研究院、相关企业及产业专家共同发起,打造融象产业研究院,将前沿的数据理论研究基础和市场、产业数据深度融合,最大限度地发挥信息资源的共享和应用价值,为推动传统产业向数字化、智能化方向加快迈进提供有力支撑。