随着新技术的不断创新与升级,应用在汽车上的技术也在迭代更新。新一轮技术革命正在让汽车工业进入以电动化、市场化、智能化、共享化为特征的“新四化”阶段。在“新四化”的产业变革下,汽车供应链也将重构。

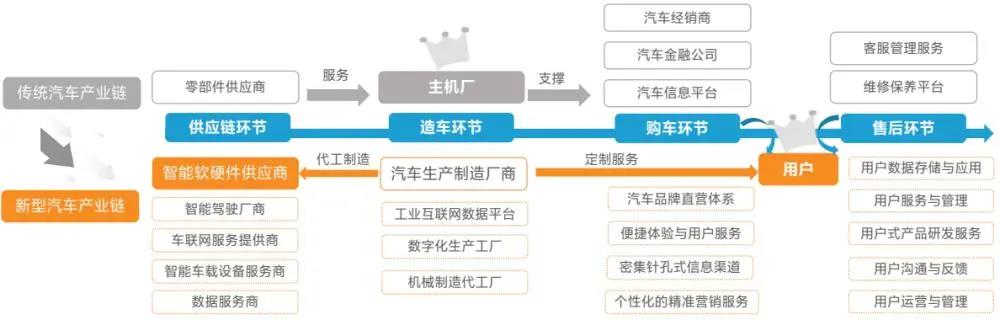

传统汽车产业链重构 在汽车产业生态变革、传统汽车产业转移和智能制造发展的相互作用下,汽车产业链包括研发设计、生产制造和营销服务环节正在进行重组,形成新的产业生态圈、新的区域产业格局。 当前中国汽车产业链已经相当完备健全。在相对成熟的中国汽车工业链条中,主机厂占据着主导地位,享受着汽车上下游企业的服务和拥趸。在新技术的推动下,传统汽车产业链转型升级,上游的智能软硬件供应商以技术实力反客为主,用户在新型汽车产业链中成为公认的主角,数字化技术成为推动上下游贯通的重要手段。 在传统汽车产业链向新型汽车产业链转变的过程中,从供应链环节到造车环节、购车环节及售后环节,都发生着变化。 在供应链环节,传统汽车的零部件供应商转向智能软硬件供应商,包含智能驾驶厂商、车联网服务提供商、智能车载设备服务商和数据服务商等。造车环节不再局限于主机厂,工业互联网平台、数字化生产工厂、机械制造代工厂都成为新型汽车产业链的重要组成部分。购车方式也由汽车经销商、4S店等转向汽车品牌直营体系,车企更加注重了用户体验感和个性化的精准营销服务。在售后环节,除了传统汽车的维修保养和客户管理,新型汽车的售后服务还包含了用户数据的储存和应用及用户式产品研发服务等。 面向未来的汽车产业,汽车的使用场景发生了变化,出行服务商成为了主导者,电动化、智能化、网联化汽车的零部件构成发生了很大变化,出现了新技术供应商层级。未来汽车创新重点仍是关键零部件,电池、电控、充电站及电机是电动车发展核心,辅助驾驶系统、车联网车载终端是智能网联车发展核心。 数字化服务商成为重要参与角色 在汽车数字化转型过程中,数字化服务商作为重要角色参与其中。目前中国汽车产业链稳定却呈现僵化状态,汽车产业响应国家政策发展数字经济,除主机厂牵头打造数字化模式外,数字化服务商作为汽车产业数字化的重要参与者,也可助推信息数据在汽车产业链中有效流通,推动汽车产业实现数字化的转型升级。 汽车数字化服务商是汽车产业数字化进程中的助推剂,可为固化繁琐的汽车产业链提供强劲的动能,驱动汽车数字化产业进行数据等生产要素的流通,急速汽车产业数字化转型与升级。华为、阿里云等汽车产业数字化服务商成为汽车产业升级中的“造血干细胞”,为汽车数字化发展注入新鲜血液。 汽车数字化服务商的发展离不开业务的支撑。落地化的业务背后连接着行业多方参与者,持续为汽车数字化服务商输血,反哺了汽车产业数字化的发展,驱动了汽车上下游各方的数字化转型。汽车数字化服务商需要不断拓宽业务边界,寻找自身发展的新兴增长点,加强自身在产业中的角色认知,同时推动汽车产业数字化驶入蓝海,获得更大的市场规模。 随着中国数字经济结构持续优化调整,数字经济将成为中国经济发展的新动能,汽车产业的数字化转型升级已到了备受瞩目的阶段。据预测,2021年中国汽车产业数字经济贡献值可达4.3万亿元,至2025年,中国汽车产业数字经济贡献值规模将近6.7万亿元,汽车产业数字化迎来拐点。数字化在汽车产业的落地应用将得到更大规模的经济效益。