新春伊始,关于各类大宗商品涨价的消息频频出现,其中关于钢铁企业产品涨价的相关报道也持续刷屏。在经历了去年铁矿石价格持续上涨之后,现阶段其影响正逐步传导至下游钢铁企业以及更多关联产业。

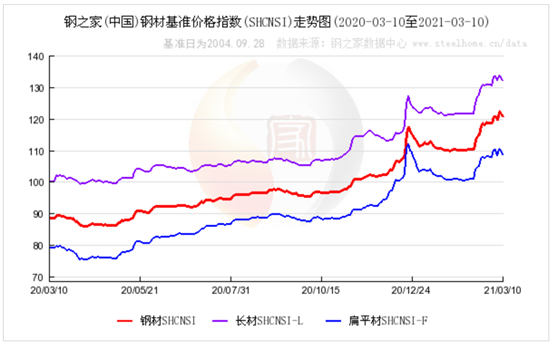

回顾这一轮钢价上涨,比较明显的拐点出现在2月中下旬,参照钢之家钢材基准价格指数来看,指数从110点附近涨至最新的120点左右,涨幅接近10%。更早一轮涨价出现在去年10月中旬,彼时的价格指数还停留在95点附近,五个月之后,累计涨幅已超25%。

对于近一阶段钢价持续上涨的原因,主要有三个。首先便是始于去年的铁矿石价格上涨影响,原料价格的上涨直接推动了钢材生产成本增加并传导至最终的钢材价格之上;其次,随着全球经济刺激计划的实施,国内外量化宽松政策推动下,大宗商品价格出现普遍性上涨;最后,国外钢材产需错配,使得国内钢材出口大幅增加。

典型的以全球疫情中心美国来看,去年,受疫情冲击影响,美国不少钢厂纷纷停产,行业饱受冲击。去年二季度,美国钢厂产能利用率一度降至56%。而随着疫情形势有所缓和,这促进了美国制造业的复苏,并带动了各行业对钢铁的需求,比如汽车、卡车、家用电器行业等等。然而美国钢铁行业的产能却跟不上,这便导致了钢材供应跟不上、价格由此出现上涨。

上述因素之外,回看我国,钢价上涨同时还受钢铁减产的影响。以国新办最新的消息看,我国提前两年完成“十三五”钢铁行业去产能1.5亿吨目标,累计退出“僵尸企业”的粗钢产能6474万吨。而在我国碳达峰、碳中和的大目标下,钢铁减产工作仍将会持续推进下去,工信部也表态将从四方面促进钢铁产量压减,确保2021年全面实现钢铁产量同比下降。

产量下降的同时,对于钢铁材料的需求却有机会保持旺盛。结合产业链来看,钢铁企业下游需求主要集中于建筑、机械、汽车三大领域。对于建筑领域,国家对房地产的调控力度比较大,建筑用钢可能难以出现大幅增长;不过对于机械制造和汽车行业而言,近两年景气度有望持续提升,相关行业用钢大概率会保持持续增长。在需求不减、供给受限的情况下,钢材市场的价格或许还将维持强势格局。

价格之外,减产涨价趋势对于整个产业链又将带来哪些影响呢?上游来看,原材料的供给或将持续受益,比较典型的比如钢铁前端的废钢等企业,利润将大幅提升。对于钢铁生产企业而言,影响其未来发展的则更多是产业政策变化。下游的贸易商盈利不菲,但加工企业却相对利润微薄。

更进一步来看,随着产能压减,钢铁企业整合或将成为一个必然的趋势。对于一些头部中大型钢厂可能会通过资源整合,来控制自己产量不减少。而小企业则必须有强大的产品市场竞争力及不断地研发创新投入来支撑。整合背后带来的将是产业集中度的持续提高。