近期,关于茅台大跌的话题引发关注,继2月18日茅台下跌5%后,22日再度下跌近7%,而以其为代表的一类基金抱团资产,正经受着同样考验。反观此前市场上表现一直相对低迷的一些周期性行业,却在节后异军突起,成为近期关注的焦点,最典型的就好比有色金属行业。

对于有色金属行业的突出表现,其实并非无迹可寻。过去一段时间,国际大宗商品,尤其是稀有金属的价格近半年一直在涨,同时个别金属又与新能源和军工等行业有潜在联系,这些都构建了有色金属旺盛的需求市场。

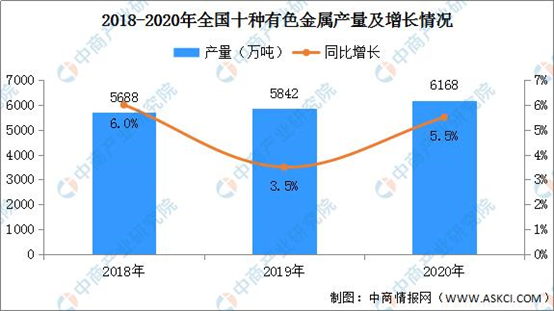

具体到我国,在疫情防控较好的情况下,有色金属产量持续保持平稳增长。据国家统计局数据,2020年我国十种有色金属产量6168万吨,同比增长5.5%,增幅同比扩大2个百分点。价格方面,据中国有色金属工业协会统计,2020年,大宗有色金属价格经历“V型”走势,4月以来价格持续回暖,铜、铝全年现货均价48752元/吨、14193元/吨,同比增长2.1%、1.7%;铅、锌全年现货均价14770元/吨、18496元/吨,分别下降11.3%、9.7%,降幅同比收窄1.7个、3.8个百分点。基于此,中国有色金属工业协会发布四季度企业信心指数为50.1,连续两季度保持在临界点以上。

而从行业发展背景看,有色金属是典型的强周期行业,十四五规划显示我国仍将保持中高速增长,全球最大的有色金属需求国仍将保持较好的需求增速,这都为有色金属整体表现打入强心针。需求方面,其下游关联产业家电、汽车需求持续恢复,这都为铜、铝等相关产品的应用打开了空间。

进一步看,有色金属行业处于整个制造业产业链的最上游,从有色金属矿石资源端的采选开始,到中游冶炼端的加工形成标准化的金属品,再到有色金属深加工制作成合金零部件,最终被用于制造业下游最终端的消费之中。典型的以铜应用为例,在加工环节,电解铜可被进一步加工为铜管、铜棒、铜线、铜板、铜箔等,广泛运用于电子、建筑、家电、交通与电力等行业。

由于有色金属处于产业链上游资源端,众多与国民经济中的重要行业(房地产、建筑、汽车、家电、电力设备等)都是其下游,这使有色金属行业的运行与整个国民经济息息相关,呈现出极强的周期性。基于这样的周期性属性,以有色为代表的一些产业便会随着经济发展周期变化呈现出一定的发展波动性。2020年全球经济底部复苏,2021年有望迎来更明显恢复,在这样的背景下,以有色金属为代表的全球大宗商品价格便迎来了难得的上涨表现。

数据显示,近期有色冶炼工业增加值以及下游金属制造增加值增速分别回升至14.1%、4.7%,环比提升1.5及1.2个百分点,需求方面复苏得到进一步验证。Bloomberg数据显示,有色金属景气度加速回升,铜、铝、锌价格继续新高。

上涨之后,关于接下来一段时间的行业表现,中国有色金属工业协会近日发布的行业指数报告显示:2021年有色金属行业增速总体将呈“前高后稳”态势,生产总体保持平稳运行,全年增幅在3%左右。预计主要有色金属价格上半年将维持高位震荡,但也不排除下半年出现回调的可能,全年年均价格仍将好于2020年,规模以上有色金属企业利润有望保持增长态势。