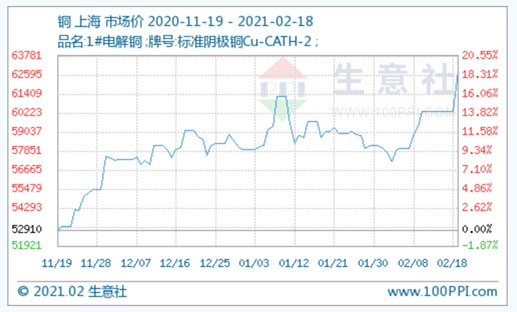

在刚刚过去的春节长假,大宗商品市场颇不平静,以铜为代表的有色金属品种价格纷纷迎来大涨,其中,国际期铜价格创8年多来新高。伦敦金属交易所期铜连续第三个交易日刷新多年高位,铜价自去年3月以来累计上涨93%。

对于这一轮铜价上涨的原因,既有全球宏观经济背景因素,又与微观铜材料的旺盛行业发展需求有关。两者叠加,共同催生了近段时间的铜价趋势性上涨。

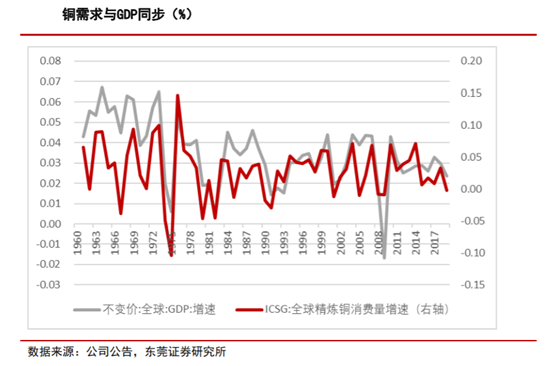

宏观层面,从历史数据来看,铜需求与GDP增速有较强的正关联关系。此前,在全球疫情影响与美国大选等不确定因素影响之下,全球主要经济体GDP增长都经历了罕见的低谷。随后,当美国大选结果落地,全球风险偏好得到显著修复。同时,随着新冠疫苗的批量接种,疫情对全球经济增长的影响也正消退,这都强化了下一阶段全球经济复苏的预期。而在全球流动性维持宽松的背景下,通胀逻辑重新主导市场,铜需求以及其他有色金属等等周期工业品便出现上涨趋势。

宏观因素之外,我们来看铜材料行业自身的因素。众所周知,铜是与人类关系非常密切的有色金属,凭借其优良的导电性、导热性、延展性、耐腐蚀性、耐磨性等特性,被广泛地应用于电力、电子、能源及石化、机械及冶金、交通、轻工、新兴产业及等领域。

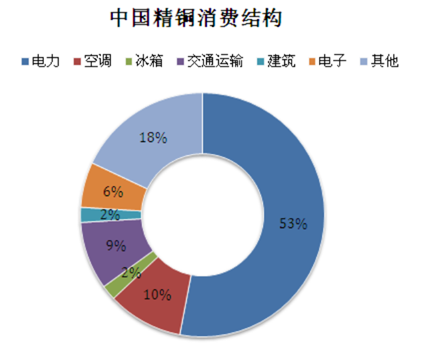

以国内铜材料应用最为广泛的电力行业为例,电力输送中的诸如线电缆、变压器、开关、接插元件和连接器等;电机制造如定子、转子、轴头和中空导线等;通讯电缆及住宅电气线路等都需要大量用到铜材料。

事实上,近年铜需求的旺盛,除了电力、交通等传统产业之外,更多还表现在电子通信、新能源等新兴成长产业。

在电子通信领域,随着智能化、信息化时代的到来,5G、芯片等新兴产业正更多地助推铜材料的应用需求。典型地,电真空器件如高频和超高频发射管、渡导管、磁控管等,它们需要高纯度无氧铜和弥散强化无氧铜;铜印刷电路需要大量的铜箔和铜基钎焊材料;集成电路中以铜代替硅芯片中的铝作互连线和引线框架。也正是受到上游铜材料价格上涨影响,在过去的2020年,多家覆铜板生产企业连续发布涨价公告,行业景气度可见一斑。

新能源应用领域,碳中和时代逐步到来,铜需求将打开新的成长空间。相比传统发电方式和汽车燃料,电能是所有能源中最好的中介载体,在输入、储存、输出的便利性和效率上优势明显,而电的输入、储存、输出均绕不开最成熟也是性价比最高的导体材料—铜。在全球清洁电站进入密集建设期的大背景下,光伏、风电、储能领域用铜方兴未艾。

除此之外,全球汽车电动化大时代加速到来,新能源车用铜增长动能强劲。国内新能源车政策继续夯实发展动力, 汽车产品市场驱动力开始凸显;国外,欧盟碳排放政策倒逼新能源汽车增长,传统车企加快转型。在此背景下,新能源电池及充电桩等关联产业都将成为助推铜需求增长的重要领域。有机构预测,2021-2025年全球新能源车及充电桩用铜量分别为 40、57、77、101、127 万吨,年均复合增长率超20%。

综合来看,在全球经济复苏预期以及货币通胀的大背景下,以铜为代表的顺周期工业品种正迎来景气度的快速提升。同时,在叠加清洁能源革命背景下,新的铜需求空间也将被打开。需求旺盛的情况下,未来一段时间铜材料的需求市场或将继续维持强劲势头。