在改革开放的基本国策下,园区从无到有,由弱到强,经历了孕育期、初始培育期、高速发展期、稳定调整期、创新发展期五个阶段,从单纯的数量增加转变为效益的全面提升,整体发展呈现勃勃生机。

1979年1月,国务院批准设立蛇口工业区,建立了中国第一个外向型经济开发区;

1984年9月,国务院首先批准设立大连经济技术开发区;

1988年5月,国务院批准建立北京新技术产业开发试验区;

提升城市文化软实力,杭州突出打造国际文化旅游名城,宁波突出打造东方文明之都。

1992年,对外开放和引进外资新一轮高潮,我国产业园区建设进入快速发展阶段,新增国家级开发区39家,新增国家级高新区25家,新增国家级保税区20家,新增国家级边境经济合作区14家,新增其他国家级开发区17家;

2003年,国务院对各类产业园区进行清理调整,提出“以提高吸收外资为主,以发展现代制造业为主,以优化结构为主,致力于发展高新技术产业、致力于发展高附加值服务业、促进园区多功能综合性产业区转变”的“三为主,一致力”的方针;

2014年,我国已有国家级产业园区477家,省级产业园区1167家,市级产业园区数不胜数,平均每个城市拥有4.8家省级及以上产业园区;

2017年,国家级开发区552个,省级开发区1991个,各类社区超30万个,全国园区投资220亿元,园区已经成为中国经济主要的承载平台和增长动力。

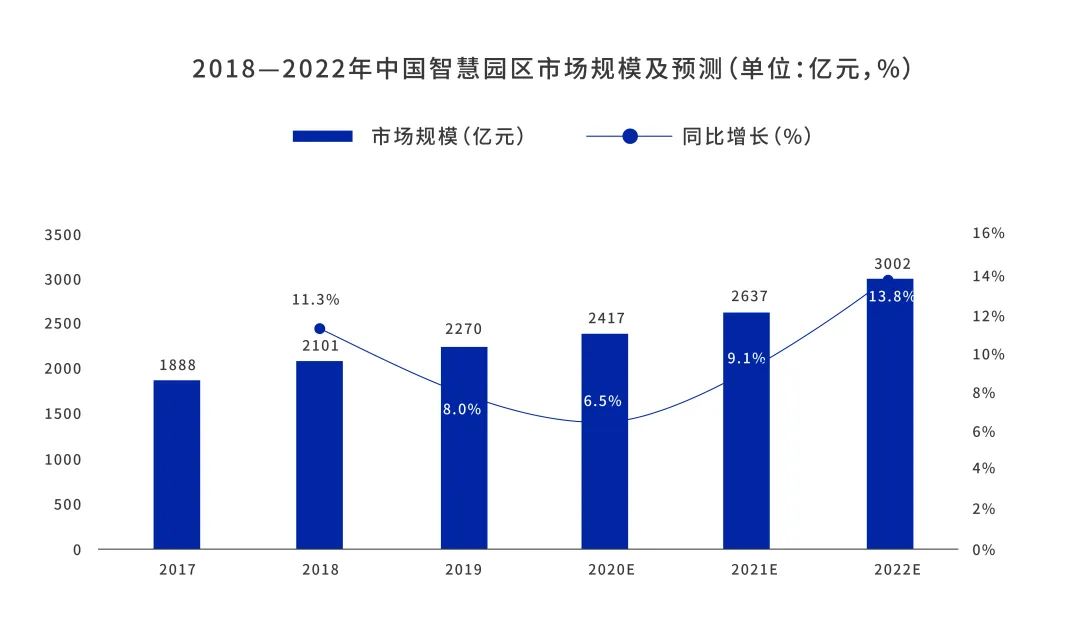

“五大”瓶颈阻碍园区快速发展 园区信息系统独立运行,缺乏统一管控,“烟囱式”信息部署单一,导致“孤岛效应”,运维效率低下。 园区信息化建设缺乏明确方向和整体规划,自我定位不清晰,同质化现象严重,在数字化全局方面缺乏合理有效的顶层设计规划,导致业务内容重复设计。 产业园区闭环发展,发展定位不清晰,与当地技术、人才、产业等基础能力脱节。 未构建园区生态,园区内产业链多而短,关联度不高,很难形成产业集群,无法实现生态链、产业链的链接与共生。 园区管理经验不足,缺乏有效的信息沟通平台,管理手段落后,智慧化配套设施及服务不够完善。 以上园区发展问题亟待解决,在园区探索创新发展过程中,数字化建设有助于争夺高端产业发展要素、加快科技自主创新、促进产业转型升级、完善民生保障体系、提升园区影响力。因此,智慧园区的建设意义十分重大,是新时期发展的必然起点。 “三次”转型提升智慧化渗透率 《“十四五”数字经济发展规划》中明确指出“产业园区和产业集群数字化转型”是推进中国产业数字化转型举足轻重的关键组成。在政策、资本、技术、市场等多重因素的推动下,智慧园区建设需求将持续增大,市场规模恢复较高增长态势,到2022年将超过3000亿元,未来发展空间广阔。 虽然园区智慧化投资规模正在快速增长,但是我国产业园区智慧化渗透率仍然较低,在国家高新区中,智慧园区占比约为35%,园区智慧化改革尚处在布局调整阶段,智慧化渗透率有较大的提升空间。 目前,我国智慧园区已经形成了“东部沿海集聚、长江中部联动、西部特色发展”的空间格局。环渤海、长三角、珠三角凭借雄厚的产业基础及良好的园区载体平台,成为智慧园区的重要聚集区域。长江中部地区借助长江中游城市群联动发展势头,大力发展智慧园区建设;西部地区依托产业转移机遇,结合各自区域特点和园区产业发展基础,加快智慧园区建设。 融象数科助力园区数字化建设 在园区产业集群化发展上,依托产业智能分析、产业链透视、园区企业分析等应用场景模块,洞察产业发展前景,激发产业发展活力,实现产业链上下游企业全局动态监测和互联互通合作,推动园区产业生态圈的建成。 根据园区招商的具体需求,紧扣当地产业发展及园区运营发展特征,搭建园区系统招商数据库,从商机管理、产业智配、精准招商线索定位和管理、招商监管决策等应用场景出发,招引发展潜力大、市场前景好的产业链企业,降低招商成本、提高招商效率。 通过实施全局“智慧管理”,加强基础设施、公共服务体系等方面的“智慧”化建设,形成园区与产业链各环节的有效联结,优化企业入园体验,提升园区日常管理效能、降低运营成本,为园区内企业提供良好的创新和发展环境。 融象数科在助力智慧园区发展的道路上,先后为安徽、杭州、宁波、丽水等当地政府提供实时化、标准化、个性化、精准化、高效化、全面化的智慧园区改造和发展建设方案,助力政府加快智慧园区布局,实现智慧园区高质量发展。