近期受俄乌冲突等多重因素影响,全球大宗商品价格飙升,布伦特原油价格更是自2008年以来首度突破130美元/桶,国内油价应声上涨,这已经是今年第四次上调油价。油价的不断走高,给新能源汽车市场带来一定机会,呈现产业链迁移趋势。

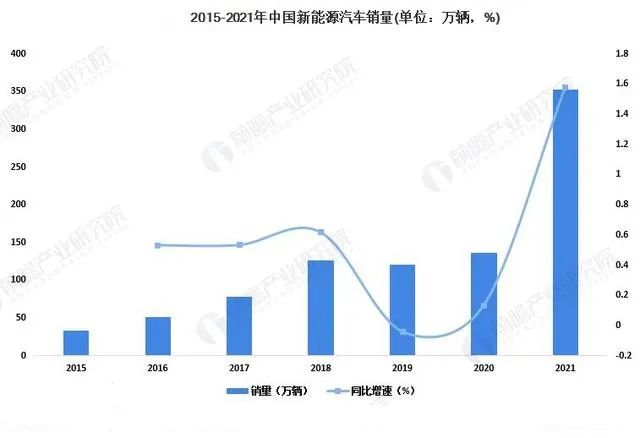

国际汽车产业迁移路径 品牌商往往直接负责汽车设计和研发、整车生产制造等环节,对零部件生产制造环节通过分级供应商管理体系进行管控,对汽车销售、售后服务等环节则通过授权经销商体系进行管控,并通过合作伙伴共同开展衍生业务和一些相对较新的出行服务等业务。 这个产业链经过近百年的磨合,链条上每一个重要角色都已经形成了自己稳定的商业模式和技术壁垒。 通过分析2012-2018年全球汽车产量和主要生产国数据,全球视角下,汽车产业整体迁移特征并不显著,历年全球汽车产量数据均显示,汽车产地主要集中在中美日三个国家,其产量贡献率高达50%以上。仅从中国产量占比情况看,全球汽车产业有向中国转移趋势。 金融危机后,汽车工业逐渐向亚洲转移,特别是中国。市场在哪里,全球汽车产业的重心就在哪里。实际上,各大汽车巨头早已把重心转移到了中国,开始把中国合资工厂或者生产基地的车型纳入全球销售体系中,补充海外市场空缺。中国已经成为全球最大的汽车生产国和消费国,吸引诸多外资汽车企业入驻。 国内汽车产业“黄金十年” 中国汽车产业迁移路径可分为两大阶段 阶段一(2009~2017年):中部向吉林地区转移,吉林从2009年排名第六攀升到排名第三,东部向广东、上海转移,广东从2009年排名第5攀升到排名第一,上海地区始终保持第二。 阶段二(2017~2018年):中部向湖北地区集中,湖北产量超过了重庆等地,湖北省汽车产业的发展主要依托于东风公司;西部向广西地区集中。 后来,有人把2005年到2015年间的十年,称为中国汽车的“黄金十年”,整体市场销量年増长高达15%,中国市场成为全球最重要市场。全球汽车产业的资金、资源、人オ、新车型等不断流入中国,西方占据一个世纪之久的全球汽车产业中心转换到中国。产业东移,已是不争的现实。 汽车产业价值链重构 汽车的新能源化、智能化、网联化和共享化已经是全球共识,近几年,所有全球巨头都将目光聚焦于此,不过燃油车仍然是出行主力。随着油价大幅上涨,在“碳达峰”的政策背景下,由“燃油汽车”向“电动汽车”的产业转移趋势开始显现。 2020年,我国新能源汽车销售额占全球新能源汽车销售额的40.70%,仅比欧洲少3.1个百分点。2020年我国本土汽车制造企业比亚迪在全球范围内销售新能源汽车17.92万辆,排全球第三位。随着新能源汽车产业逐步发展,2014年我国开始出现私人购买新能源汽车,由此也开启我国新能源汽车元年。2015年全国进入新能源汽车产业高速增长年,我国也在这一年成为全球最大的新能源汽车市场。2021年中国新能源汽车产量354.5万辆,同比增长159.5%。 近年来,国内不少城市依托自身优秀的汽车产业基础以及完善的新能源汽车产业链,大力发展新能源汽车产业。以上海为例,上海市的新能源汽车产业主要集聚在嘉定安亭、浦东金桥与浦东临港。这三大新能源汽车产业集聚区产业链完善,且研发实力强劲,在智能网联汽车以及燃料电池汽车方面均有前瞻新布局。 把握迁移机遇,重塑产业价值链 在产业链迁移过程中,融象数科依托大数据及人工智能等数字技术,沉淀全域政策、发展规划、市场规模和产业支撑要素等全维度数据,对域内产业全面感知、监测、追踪及服务。针对产业迁出地,使区域生产要素集中到新的主要产业,为产业结构顺利调整创造条件,从而发展高新技术产业,改变区域地理景观,将高污染企业向外转移,地理环境得到改善。 针对产业迁入地,融象数科探知产业动迁意向,通过产业图谱实现产业链透视,发现产业薄弱环节,进行针对性的强链、补链。识别产业发展关键环节及价值企业,输出精准招商线索,规划招商关键路径,开展靶向招商,招引迁移产业落地,促进区域产业的结构调整,为区域经济数字化治理与发展提供决策依据,协助地方在产业链迁移趋势下趋利避害。 尽管中国拥有巨大的市场规模、完整的工业体系、完备的基础设施,在全球范围内独具吸引力,但产业链迁移风险仍不容忽视,应积极做好政策应对。 图片来源:各研究机构